Εισαγωγή μεταχειρισμένου αυτοκινήτου από το εξωτερικό - Όλη η διαδικασία

Τι ισχύει μετά την αλλαγή της φορολογίας οχημάτων και την εφαρμογή του ψηφιακού ΜΕΜΟ.

- -

- -

Πολλοί υποψήφιοι αγοραστές μεταχειρισμένων αυτοκινήτων αναζητούν ευκαιρίες εκτός Ελλάδος. Αντίστοιχα, πολλοί έμποροι μεταχειρισμένων εισάγουν και εμπορεύονται αυτοκίνητα, κυρίως από Γερμανία και Ιταλία. Πότε συμφέρει όμως το εισαγόμενο και ποια είναι η διαδικασία; Τι ισχύει ακριβώς με την ηλεκτρονική πλατφόρμα του Μητρώου Εισαγόμενων Μεταχειρισμένων Οχημάτων (ΜΕΜΟ); Όλες οι απαντήσεις στο ρεπορτάζ που ακολουθεί.

Διαδικασία εισαγωγής μεταχειρισμένου

Κατ’ αρχήν θα πρέπει να βρεθεί το μεταχειρισμένο που μας ενδιαφέρει να εισάγουμε. Οι λύσεις είναι δύο. Είτε απευθυνόμαστε σε έναν έμπορο εδώ στην Ελλάδα, ο οποίος θα αναλάβει όλη τη διαδικασία (γραφειοκρατικά, μεταφορά κλπ), είτε αρχίζουμε το ψάξιμο στο internet, σε sites με μεταχειρισμένα όπως το ιδιαίτερα δημοφιλές www.mobile.de. Από τη στιγμή που βρεθεί το αυτοκίνητο που θα εισάγουμε και φτάσει στην Ελλάδα (οδικώς ή σε νταλίκα), θα πρέπει να το δηλώσουμε στην πλησιέστερη τελωνειακή αρχή άμεσα. Η διαδικασία που ακολουθείται και ο αναλυτικός τρόπος προσδιορισμού των οφειλόμενων επιβαρύνσεων περιγράφεται παρακάτω.

Διαβάστε εδώ τον αναλυτικό οδηγό μας για την εισαγωγή μεταχειρισμένου ηλεκτρικού αυτοκινήτου.

Βήμα 1. ΥΠΟΒΟΛΗ Δ.Α.Ο.

Οχήματα προερχόμενα από κράτη-μέλη της Ευρωπαϊκής Ένωσης (Κοινοτικά Οχήματα)

Υποβάλλεται Δήλωση Άφιξης Οχήματος (Δ.Α.Ο) στην αρμόδια Τελωνειακή Αρχή. Υπόχρεος στη δήλωση αυτή είναι ο ιδιοκτήτης ή ο παραλήπτης των οχημάτων ή ο νόμιμος αντιπρόσωπός του ή το πρόσωπο στην κατοχή του οποίου τίθενται τα οχήματα.

- Για τα οχήματα που μεταφέρονται έμφορτα, η Δ.Α.Ο. υποβάλλεται στην τελωνειακή αρχή του πρώτου τόπου προορισμού (τόπος πρώτης εκφόρτωσης).

- Για τα οχήματα που μεταφέρονται αυτοδύναμα, η Δ.Α.Ο. υποβάλλεται στην πλησιέστερη τελωνειακή αρχή κατά την είσοδο στη χώρα.

Στη Δ.Α.Ο. δηλώνεται ο παραλήπτης/ιδιοκτήτης του οχήματος, τα στοιχεία του οχήματος και ο τόπος προορισμού, με βάση τον οποίο, προσδιορίζεται η αρμόδια τελωνειακή αρχή (τελωνείο προορισμού) στην οποία θα βεβαιωθούν και θα καταβληθούν οι οφειλόμενες επιβαρύνσεις. Επιπλέον, η Δ.Α.Ο. δύναται να κατατίθεται ηλεκτρονικά σε προγενέστερο χρόνο για γνωστοποίηση της αναμενόμενης άφιξης στις τελωνειακές αρχές, στο πληροφορικό σύστημα τελωνείων icisnet από πιστοποιημένους χρήστες.

Βήμα 2: ΥΠΟΒΟΛΗ ΕΙΔΙΚΗΣ ΔΗΛΩΣΗΣ/ ΔΙΑΣΑΦΗΣΗΣ ΕΙΣΑΓΩΓΗΣ

Κοινοτικά Οχήματα

Ο ιδιοκτήτης του οχήματος υποχρεούται να υποβάλει στην αρμόδια τελωνειακή αρχή, το αργότερο μέχρι την 15η μέρα του επόμενου μήνα από αυτόν της άφιξης του οχήματος, Ειδική Δήλωση για τη βεβαίωση και καταβολή των αναλογουσών φορολογικών επιβαρύνσεων, προσκομίζοντας τα απαραίτητα δικαιολογητικά.

Οχήματα προερχόμενα από τρίτες προς την Ευρωπαϊκή Ένωση χώρες

Για οχήματα που προέρχονται από τρίτες χώρες τηρούνται διατυπώσεις εισαγωγής και καταβάλλονται οι οφειλόμενες δασμοφορολογικές επιβαρύνσεις. Το τέλος ταξινόμησης, μπορεί να καταβληθεί, είτε ταυτόχρονα με την καταβολή των λοιπών δασμοφορολογικών επιβαρύνσεων εισαγωγής με την κατάθεση της Διασάφησης Εισαγωγής για ανάλωση, είτε το αργότερο μέχρι την 15η μέρα από την ημερομηνία της ανάλωσης με την υποβολή Ειδικής Δήλωσης.

Σημείωση: Στην περίπτωση, κατά την οποία ο τελωνισμός δεν πραγματοποιείται στο Τελωνείο εισόδου, αλλά σε άλλο Τελωνείο στο εσωτερικό της χώρας, τότε ο ιδιοκτήτης του οχήματος, κατά την άφιξή του στο πρώτο ελληνικό Τελωνείο, οφείλει να ακολουθήσει την κατά την τελωνειακή νομοθεσία προβλεπόμενη διαδικασία διαμετακόμισης με ταυτόχρονη καταβολή ανάλογης εγγύησης, ώστε να εξασφαλισθεί η τελωνειακή επιτήρηση μέχρι το Τελωνείο Προορισμού. Σημειώνεται ότι δεν παρέχεται δυνατότητα τελωνισμού στα Τελωνεία Εισόδου που βρίσκονται στα χερσαία σύνορα.

Βήμα 3. ΒΕΒΑΙΩΣΗ ΚΑΙ ΚΑΤΑΒΟΛΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΠΙΒΑΡΥΝΣΕΩΝ

Οι δασμοφορολογικές επιβαρύνσεις που οφείλονται ανά κατηγορία οχήματος, ανάλογα με την προέλευσή του είναι οι εξής:

Οχήματα προερχόμενα από κράτη - μέλη της Ευρωπαϊκής Ένωσης

- Τέλος ταξινόμησης

Οχήματα προερχόμενα από τρίτες προς την Ευρωπαϊκή Ένωση χώρες

- Εισαγωγικός δασμός

- Φ.Π.Α.

- Τέλος ταξινόμησης

Βήμα 4. ΕΚΔΟΣΗ ΠΙΣΤΟΠΟΙΗΤΙΚΟΥ ΤΑΞΙΝΟΜΗΣΗΣ

Μετά την καταβολή των δασμοφορολογικών επιβαρύνσεων, εκδίδεται πιστοποιητικό ταξινόμησης που χρησιμοποιείται στις Υπηρεσίες Μεταφορών και Επικοινωνιών των Νομαρχιακών Αυτοδιοικήσεων για την ταξινόμηση του οχήματος και τη χορήγηση πινακίδων.

ΠΑΡΑΤΗΡΗΣΕΙΣ

- Η μη τήρηση των παραπάνω υποχρεώσεων συνεπάγεται την επιβολή των ποινών και κυρώσεων που προβλέπονται από το άρθρο 137 του Ν.2960/01.

- Η μετακίνηση του αυτοκινήτου από τον πρώτο τόπο προορισμού σε άλλο τόπο δεν επιτρέπεται, χωρίς την έγκριση της τελωνειακής αρχής. Tα κοινοτικά οχήματα δύνανται να παραμένουν προσωρινά στο εσωτερικό της χώρας χωρίς να απαιτείται η καταβολή του τέλους ταξινόμησης. Για τη χορήγηση της προσωρινής αυτής αναστολής καταβολής του τέλους ταξινόμησης και των λοιπών φορολογικών επιβαρύνσεων εφαρμόζονται ανάλογα οι όροι και οι προϋποθέσεις που προβλέπονται από τις διατάξεις του ειδικού καθεστώτος της προσωρινής εισαγωγής.

- Απαλλαγές και διευκολύνσεις προβλέπονται για ειδικές κατηγορίες (μετοικούντες, ανάπηρους κ.α.).

Απαραίτητα έγγραφα

- Πρωτότυπο τιμολόγιο αγοράς ή άλλος τίτλος κυριότητας

- Πρωτότυπη άδεια κυκλοφορίας

- Πιστοποιητικό συμμόρφωσης και έγκριση τύπου ή δελτίο κοινοποίησης έγκρισης τύπου για εκ των οποίων προκύπτουν οι προδιαγραφές του πρότυπου εκπομπών ρύπων (euro) που πληροί εκ κατασκευής το συγκεκριμένο όχημα και οι εκπομπές διοξειδίου του άνθρακα (CO2).

- Δ.Α.Ο. (αντίτυπο για τον παραλήπτη) καθώς και κάθε άλλο στοιχείο που θα κριθεί απαραίτητο για τον προσδιορισμό του τέλους ταξινόμησης από την αρμόδια τελωνειακή αρχή, ανάλογα με την αντιμετωπιζόμενη κάθε φορά περίπτωση (το είδος του οχήματος, τον τρόπο μεταφοράς κ.τ.λ.)

Βήμα 5. Το ΜΕΜΟ ΕΙΝΑΙ ΥΠΟΧΡΕΩΤΙΚΟ ΓΙΑ ΟΛΟΥΣ

Αφού έχουν πραγματοποιηθεί όλα τα παραπάνω, ο ιδιώτης ή έμπορος είναι υποχρεωμένος να εισέλθει στο Μητρώο Εισαγόμενων Μεταχειρισμένων Οχημάτων, το οποίο από τις 16 Ιανουαρίου 2023, προστέθηκε στη διαδικασία εισαγωγής αυτοκινήτου. Το ΜΕΜΟ είναι μια ψηφιακή πλατφόρμα, στην οποία είναι υποχρεωμένοι άπαντες να συμπληρώνουν τα στοιχεία του οχημάτων που εισάγεται. Σε αυτή την πλατφόρμα που δημιούργησε το Υπουργείο Υποδομών και Μεταφορών, θα τηρούνται όλα τα στοιχεία εισαγωγής και πρώτης ταξινόμησης μεταχειρισμένων οχημάτων στη χώρα µας, δίνοντας έτσι τη δυνατότητα σε όλους τους συναρμόδιους φορείς της πολιτείας να έχουν άμεση και διαρκή πρόσβαση και ως εκ τούτου να είναι σε θέση να προβαίνουν στους αναγκαίους ελέγχους και επαληθεύσεις.

Με την κατάρτιση και τήρηση του ΜΕΜΟ, όλα γίνονται online και προφανώς πιο γρήγορα. Φυσικά, με αυτό τον τρόπο, θα περιοριστούν τα φαινόμενα παραβατικότητας, καθώς η αρμόδια Αρχή θα μπορεί να ελέγχει ανά πάσα στιγμή τα στοιχεία, εντοπίζοντας τυχόν πλαστά δικαιολογητικά και έγγραφα, ειδικά κατά τον εκτελωνισμό του οχήματος.

Στο Μητρώο Εισαγόμενων Μεταχειρισμένων Οχημάτων, καταχωρούνται υποχρεωτικά:

- Αριθμός πλαισίου

- Κατηγορία

- Κατασκευαστικός οίκος

- Μοντέλο

- Τύπος

- Η παραλλαγή και η έκδοσή του

- Κυβισμός του κινητήρα ή kWh ηλεκτρικού

- Μέγιστο μικτό βάρος (όχημα κατηγορίας Ν1, Ν2, Ν3, Ο1, Ο2, Ο3)

- Θέσεις καθημένων (όχημα κατηγορίας Μ1, Μ2, Μ3)

- Εκ κατασκευής αντιρρυπαντική τεχνολογία

- Εκπομπές του διοξειδίου του άνθρακα

- Ημερομηνία πρώτης κυκλοφορίας του στην αλλοδαπή

- Ημερομηνία λήξης δελτίου Τεχνικού Ελέγχου στην αλλοδαπή

- Αριθμός ΔΑΟ (Δήλωση Άφιξης Οχήματος)

- Ημερομηνία ΔΑΟ

- Αριθμός Πιστοποιητικού ταξινόμησης

- Ημερομηνία Πιστοποιητικού ταξινόμησης

- Ημερομηνία κατάθεσης αίτησης χορήγησης άδειας κυκλοφορίας στην Ελλάδα

Πώς γίνεται η καταχώρηση του οχήματος στο ΜΕΜΟ

Ο ενδιαφερόμενος έμπορος ή ιδιώτης, το πρώτο πράγμα που πρέπει να κάνει εφόσον θέλει να εισάγει όχημα και να είναι νόμιμος, είναι να συνδεθεί ηλεκτρονικά στη σελίδα https://memo.yme.gov.gr και να προσθέσει τους προσωπικούς κωδικούς μέσω Taxisnet.

Αφού μπει στην πλατφόρμα, το σύστημα ζητάει κάποια συγκεκριμένα στοιχεία, όπως πατρώνυμο, ΔΟΥ, διεύθυνση μόνιμης κατοικίας, email, τηλέφωνο κι άλλα. Συμπληρώνει τα πεδία και στη συνέχεια, το σύστημα κάνει επαλήθευση μέσω του ηλεκτρονικού ταχυδρομείου του χρήστη. Εφόσον όλα είναι σωστά, ακολουθεί το δεύτερο βήμα που είναι η καταχώριση των δεδομένων του οχήματος εισαγωγής. Κάθε καταχώριση οχήματος εισαγωγής στο Μητρώο Εισαγόμενων Μεταχειρισμένων Οχημάτων λαμβάνει έναν μοναδικό αριθμό καταχώρισης και την ημερομηνία καταχώρισης. Διαβάστε εδώ αναλυτικά για το ΜΕΜΟ

ΧΡΗΣΙΜΕΣ ΠΛΗΡΟΦΟΡΙΕΣ

Ποια επιβαρύνονται με χαράτσι 1.000 και 3.000 ευρώ

Το υπουργείο Περιβάλλοντος και Ενέργειας, ανακοίνωσε πως όσοι εισάγουν αυτοκίνητα και φορτηγά μικτού βάρους έως 3,5 τόνους, τα οποία είναι μοντέλα ηλικίας 8 έως 10 ετών και καλύπτουν τις προδιαγραφές ρύπων Euro 5b, επιβαρύνονται με χαράτσι 1.000 ευρώ, όπως ακριβώς δηλαδή ισχύει και με τα Euro 5a.

Με βάση την τροπολογία που περιλαμβάνεται σε νομοσχέδιο του υπουργείου Οικονομικών, το Περιβαλλοντικό Τέλος αφορά οχήματα με πρώτη Άδεια Κυκλοφορίας από το 2012 έως και το 2014. Υποχρεωμένοι να καταβάλλουν το τέλος δεν είναι μόνο οι έμποροι, αλλά και οι ιδιώτες που επιθυμούν να εισάγουν αυτοκίνητα από άλλη χώρα από εδώ και στο εξής.

Αντίστοιχα, για τα αυτοκίνητα προδιαγραφών ευρωπαϊκών προτύπων εκπομπών καυσαερίων Euro 4, επιβάλλεται Περιβαλλοντικό Τέλος ύψους 3.000 ευρώ, επιπλέον του όποιου τέλους ταξινόμησης.

Υπολογισμός τέλους ταξινόμησης

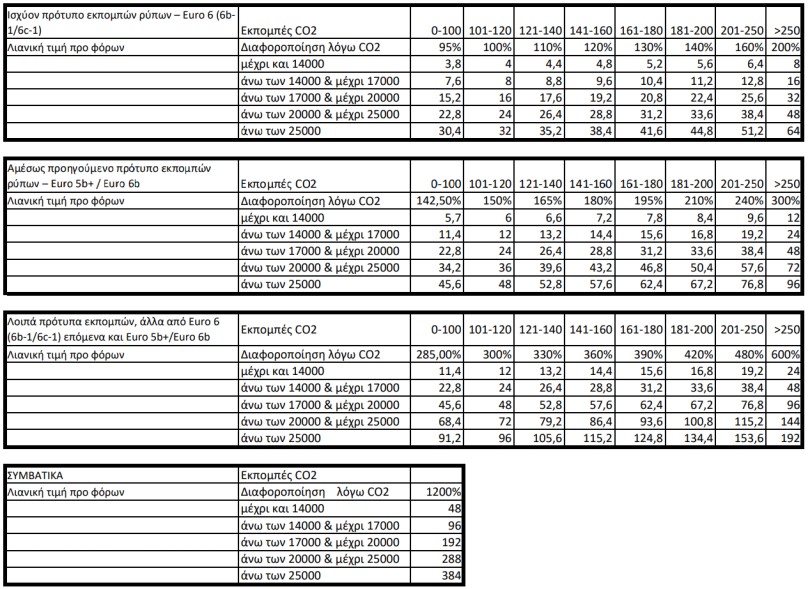

Το τέλος ταξινόμησης υπολογίζεται με τον παρακάτω τύπο:

ΤΕΛΟΣ ΤΑΞΙΝΟΜΗΣΗΣ = (ΤΙΜΗ ΛΙΑΝΙΚΗΣ ΠΡΟ ΦΟΡΩΝ - ΜΕΙΩΣΗ ΒΑΣΕΙ ΗΛΙΚΙΑΣ & ΧΙΛΙΟΜΕΤΡΩΝ) x ΣΥΝΤΕΛΕΣΤΗΣ ΤΕΛΟΥΣ ΤΑΞΙΝΟΜΗΣΗΣ

- ΣΥΝΤΕΛΕΣΤΕΣ ΤΕΛΟΥΣ ΤΑΞΙΝΟΜΗΣΗΣ

Oι συντελεστές τέλους ταξινόμησης, οι οποίοι καθορίζονται ανάλογα με τη φορολογητέα αξία των αυτοκινήτων, διαφοροποιούνται περαιτέρω, σύμφωνα με την εκπεμπόμενη μάζα διοξειδίου του άνθρακα (CO2) και τις προδιαγραφές του προτύπου εκπομπών ρύπων (Euro), ως προς την ταξινόμηση, που αυτά πληρούν εκ κατασκευής.

Οι συντελεστές αυτοί αναγράφονται στον παρακάτω πίνακα:

Τι ισχύει με τα υβριδικά – ηλεκτροκίνητα

Τα υβριδικά αυτοκίνητα απαλλάσσονται από το 50%του προβλεπόμενου τέλους ταξινόμησης.

Τα αμιγώς ηλεκτροκίνητα αυτοκίνητα (Καν. 692/2008), δεν υπόκεινται σε τέλος ταξινόμησης. Διαβάστε εδώ το αναλυτικό άρθρο μας για την εισαγωγή μεταχειρισμένου ηλεκτρικού αυτοκινήτου.

Για την υπαγωγή του αυτοκινήτου στον αντίστοιχο συντελεστή τέλους ταξινόμησης απαιτείται η προσκόμιση κατά τον τελωνισμό του οχήματος, πιστοποιητικού συμμόρφωσης και έγκρισης τύπου ή δελτίου κοινοποίησης έγκρισης τύπου, εκ των οποίων προκύπτουν οι προδιαγραφές του πρότυπου εκπομπών ρύπων (euro) που πληροί εκ κατασκευής το συγκεκριμένο όχημα, ως προς την ταξινόμηση και οι εκπομπές διοξειδίου του άνθρακα.

Φορολογητέα Αξία

Η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης των επιβατικών αυτοκινήτων διαμορφώνεται με βάση τη λιανική τιμή πώλησης προ φόρων, κατά τύπο, παραλλαγή και έκδοση, όπως αυτή προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού (EXTRA) αυτού εξοπλισμού.

Για μεταχειρισμένα επιβατικά αυτοκίνητα, λαμβάνεται υπόψη η κατά τα παραπάνω τιμή λιανικής πώλησης προ φόρων όμοιου κατά μάρκα, τύπο, παραλλαγή και έκδοση καινούργιου επιβατικού αυτοκινήτου με τον ίδιο εξοπλισμό, κατά το χρόνο κυκλοφορίας του στη διεθνή αγορά, αφού αυτή μειωθεί κατά το ποσοστό απομείωσης που ορίζεται ανάλογα με την ηλικία του και την κατηγορία αμαξώματος.

Τα ποσοστά απομείωσης των μεταχειρισμένων επιβατικών αυτοκινήτων, ανάλογα με την κατηγορία αμαξώματος και την ηλικία, ανά εξάμηνο και έτος, καθορίζονται ως εξής:

|

ΕΤΗ

|

4x4 (SUV-ATV) | Hatchback | Sedan | Cabrio | Coupe-Roadster | MPV |

| 0,50 | 11,00% | 9,00% | 15,00% | 11,00% | 12,00% | 9,00% |

| 1,00 | 22,00% | 19,00% | 30,00% | 22,00% | 25,00% | 19,00% |

| 1,50 | 25,00% | 24,00% | 33,00% | 26,00% | 25,00% | 23,00% |

| 2,00 | 29,00% | 28,00% | 36,00% | 30,00% | 29,00% | 27,00% |

| 2,50 | 35,00% | 32,00% | 40,00% | 33,00% | 32,00% | 33,00% |

| 3,00 | 37,00% | 37,00% | 43,00% | 36,00% | 36,00% | 36,00% |

| 3,50 | 44,00% | 43,00% | 50,00% | 42,00% | 41,00% | 43,00% |

| 4,00 | 50,00% | 49,00% | 57,00% | 48,00% | 47,00% | 49,00% |

| 4,50 | 56,00% | 55,00% | 64,00% | 54,00% | 53,00% | 55,00% |

| 5,00 | 62,00% | 61,00% | 72,00% | 60,00% | 59,00% | 61,00% |

| 5,50 | 66,00% | 64,00% | 74,00% | 64,00% | 63,00% | 64,00% |

| 6,00 | 68,00% | 67,00% | 76,00% | 67,00% | 66,00% | 67,00% |

| 6,50 | 71,00% | 70,00% | 78,00% | 69,00% | 68,00% | 70,00% |

| 7,00 | 73,00% | 72,00% | 80,00% | 72,00% | 71,00% | 72,00% |

| 7,50 | 75,00% | 74,00% | 81,00% | 74,00% | 73,00% | 75,00% |

| 8,00 | 77,00% | 76,00% | 83,00% | 76,00% | 75,00% | 77,00% |

| 8,50 | 79,00% | 78,00% | 84,00% | 78,00% | 77,00% | 78,00% |

| 9,00 | 80,00% | 80,00% | 85,00% | 79,00% | 79,00% | 80,00% |

| 9,50 | 82,00% | 81,00% | 86,00% | 81,00% | 80,00% | 82,00% |

| 10,00 | 83,00% | 83,00% | 87,00% | 82,00% | 82,00% | 83,00% |

| 10,50 | 84,00% | 83,00% | 88,00% | 83,00% | 83,00% | 84,00% |

| 11,00 | 85,00% | 84,00% | 89,00% | 84,00% | 84,00% | 85,00% |

| 11,50 | 86,00% | 85,00% | 89,00% | 85,00% | 85,00% | 86,00% |

| 12,00 | 87,00% | 86,00% | 90,00% | 86,00% | 86,00% | 87,00% |

| 12,50 | 88,00% | 87,00% | 90,00% | 87,00% | 87,00% | 88,00% |

| 13,00 | 88,00% | 88,00% | 90,00% | 88,00% | 87,00% | 89,00% |

| 13,50 | 89,00% | 89,00% | 91,00% | 88,00% | 88,00% | 89,00% |

| 14,00 | 90,00% | 89,00% | 91,00% | 89,00% | 89,00% | 90,00% |

| 14,50 | 90,00% | 90,00% | 91,00% | 89,00% | 89,00% | 91,00% |

| 15,00 | 90,00% | 90,00% | 91,00% | 90,00% | 89,00% | 91,00% |

| 15,50 | 90,00% | 90,00% | 91,00% | 90,00% | 89,00% | 91,00% |

| 16,00 | 95,00% | 95,00% | 95,00% | 95,00% | 95,00% | 95,00% |

Η φορολογητέα αξία, μετά την ως άνω απομείωση, μειώνεται περαιτέρω ποσοστιαία με χρήση συντελεστή 0,10 για κάθε 500 επιπλέον χιλιόμετρα που έχουν διανυθεί από τον ετήσιο μέσο όρο. Η απομείωση βάσει διανυθέντων χιλιομέτρων δεν πρέπει να ξεπερνά το 10% της αξίας που προσδιορίζεται μετά την ως άνω απομείωση.

Ο ετήσιος μέσος όρος διανυθέντων χιλιομέτρων, ορίζεται στις δεκαπέντε χιλιάδες (15.000). Η συνολική απομείωση, περιλαμβανόμενης και της απομείωσης λόγω διανυθέντων χιλιομέτρων πέραν του μέσου όρου, δεν δύναται να υπερβαίνει το 95%.

Φόρμα Πληροφόρησης

Με σκοπό την ακριβέστερη πληροφόρηση ως προς τη φορολογητέα αξία και τον υπολογισμό του τέλους ταξινόμησης, έντυπο φόρμας πληροφόρησης στην ελληνική και αγγλική γλώσσα, καθώς και οδηγίες συμπλήρωσης, είναι διαθέσιμο στους ενδιαφερόμενους.

ΚΑΤΕΒΑΣΤΕ ΕΔΩ ΤΟ ΕΝΤΥΠΟ ΦΟΡΜΑΣ

Η φόρμα υποβάλλεται από τους ενδιαφερόμενους στις αρμόδιες αρχές:

- Τμήμα Δασμοφορολογητέας αξίας εμπορευμάτων της Τελωνειακής Περιφέρειας Αττικής: Πλατεία Αγίου Νικολάου, Πειραιάς, fax: 210 4511003, e-mail: dta.gramateia@1985.syzefxis.gov.gr

- Τμήμα Δασμοφορολογητέας αξίας Τελωνειακής Περιφέρειας Θεσσαλονίκης, Στρ. Μπραντούνα 3, Fax: 2313334222, e-mail: ditel.the@n3.syzefxis.gov.gr.

και επιστρέφεται συμπληρωμένη ως προς τη βασική φορολογητέα αξία (τιμή λιανικής πώλησης προ φόρων, χωρίς τις απομειώσεις). Νοείται ότι, όταν η βασική αξία αναφέρεται σε ξένο νόμισμα θα λαμβάνεται υπόψη η τρέχουσα ισοτιμία με το ευρώ.

Παραδείγματα

Παραδείγματα υπολογισμού μείωσης της φορολογητέας αξίας λόγω διανυθέντων χιλιομέτρων

- Έστω μεταχειρισμένο επιβατικό αυτοκίνητο διετίας με 36.000 διανυθέντα χιλιόμετρα.

Μέσος όρος διανυθέντων χιλιομέτρων για τη διετία: 15.000*2= 30.000.

Επιπλέον διανυθέντα χιλιόμετρα: 36.000-30.000 = 6.000.

Επομένως, η φορολογητέα αξία θα μειωθεί περαιτέρω κατά 6.000/500*0,10 = 1,2%.

- Έστω μεταχειρισμένο επιβατικό αυτοκίνητο 18 μηνών με 36.000 διανυθέντα χιλιόμετρα.

Μέσος όρος διανυθέντων χιλιομέτρων για τους 18 μήνες: (18*15.000)/12= 22.500.

Επιπλέον διανυθέντα χιλιόμετρα: 36.000-22.500 = 13.500.

Επομένως, η φορολογητέα αξία θα μειωθεί περαιτέρω κατά 13.500/500*0,10 = 2,7%.

Παραδείγματα υπολογισμού τέλους ταξινόμησης

1. Έστω, καινούργιο επιβατικό αυτοκίνητο, με τιμή λιανικής πώλησης προ φόρων 15.000 ευρώ, Euro 6 (6b-1/6c-1) - χαρακτήρας W (1001) και εκπομπές CO2 99 γρ/χλμ προερχόμενο από χώρα της Ευρωπαϊκής Ένωσης:

α) Φορολογητέα αξία: 15.000€

β) Συντελεστής τέλους ταξινόμισης: 7,60%

γ) ΤΕΛΟΣ ΤΑΞΙΝΟΜΙΣΗΣ: 15.000*7,60%=1.140 €

2. Έστω, μεταχειρισμένο επιβατικό αυτοκίνητο σεντάν, με τιμή λιανικής πώλησης προ φόρων 13.500 ευρώ, EURO 5 - χαρακτήρας Α (1003) και εκπομπές CO2 188 γρ/χλμ με ημερομηνία πρώτης κυκλοφορίας 23/8/2010 και θέσης σε ανάλωση 04/08/2018, διανυθέντα χιλιόμετρα 140.000, προερχόμενο από χώρα της Ευρωπαϊκής Ένωσης.

α) Απομείωση αξίας σύμφωνα με την κατηγορία αμαξώματος και την ηλικία: Μήνες κυκλοφορίας: 96 (95 μήνες + 12 ημέρες).

Συντελεστής κατηγορίας αμαξώματος σεντάν για 96 μήνες κυκλοφορίας από τους διαθέσιμους πίνακες: 83%

13.500 - (13.500*83%)= 2.295

β) Ποσοστό απομείωσης αξίας λόγω διανυθέντων χιλιομέτρων πλέον του μέσου όρου

Μ.Ο. χλμ για 96 μήνες: (96*15.000)/12= 120.000

Επιπλέον χλμ: 140.000-120.000 =20.000

Συντελεστής μείωσης 20.000/500*0,10 = 4%

γ) Φορολογητέα Αξία (μετά την απομείωση για μεταχειρισμένα αυτοκίνητα): 2.295 - (2.295*4%) = 2.203,2 €

δ) Συντελεστής τέλους ταξινόμησης: 16,80%

ΤΕΛΟΣ ΤΑΞΙΝΟΜΗΣΗΣ: 2.203,2 * 16,80% = 370,14 €

Πατήστε εδώ και υπολογίστε μόνοι σας το τέλος ταξινόμησης

Εισαγόμενα από χώρες εκτός Ε.Ε.

Για τα επιβατικά αυτοκίνητα που εισάγονται από τρίτες προς την Ευρωπαϊκή Ένωση χώρες, επιβάλλεται εισαγωγικός δασμός 10% επί της δασμολογητέας αξίας. Για όσες χώρες όμως, η Ευρωπαϊκή Κοινότητα έχει συνάψει προτιμησιακές συμφωνίες ο δασμός αυτός μπορεί να είναι μειωμένος ή μηδενικός.

Φ.Π.Α.

Για τα προερχόμενα από άλλα κράτη-μέλη της Ε.Ε.

Όταν τα αυτοκίνητα, σύμφωνα με τις διατάξεις του ΦΠΑ, είναι καινούργια δηλ. κατά την παράδοση τους (πώληση):

α. έχουν διανύσει λιγότερα από 6.000 χιλιόμετρα ή

β. δεν έχουν παρέλθει έξι (6) μήνες από τη θέση τους σε πρώτη κυκλοφορία, επιβαρύνονται στην Ελλάδα με ΦΠΑ, ο συντελεστής του οποίου είναι 24%.

Βάση υπολογισμού του ΦΠΑ (φορολογητέα αξία) αποτελεί η αξία αγοράς, η οποία προκύπτει από το τιμολόγιο αγοράς, προσαυξημένη με οποιαδήποτε παροχή ή λοιπά έξοδα που συνδέονται άμεσα με την αγορά αυτή και με τα οποία επιβαρύνει ο προμηθευτής των αγαθών τον αγοραστή καθώς και κάθε είδους φόρους που εισπράττονται υπέρ του Δημοσίου ή τρίτων (εκτός από το τέλος ταξινόμησης και τον ΦΠΑ). Σε περίπτωση που για τα καινούργια αυτοκίνητα ο ΦΠΑ έχει καταβληθεί από τον αγοραστή και στο κράτος- μέλος αγοράς, χορηγείται σε αυτόν, κατόπιν αιτήσεώς του, από το ελληνικό Τελωνείο, στο οποίο καταβάλλει το ΦΠΑ, βεβαίωση για την καταβολή αυτή προκειμένου να διεκδικήσει την επιστροφή του ΦΠΑ που κατέβαλλε στο Κράτος-Μέλος αγοράς (εφόσον βέβαια προβλέπεται κάτι τέτοιο από την εσωτερική νομοθεσία του κράτους αυτού).

Όταν τα αυτοκίνητα, σύμφωνα με τις διατάξεις του ΦΠΑ, είναι μεταχειρισμένα, δηλ. κατά την παράδοση τους (πώληση σε ιδιώτη)

α. έχουν διανύσει περισσότερα από 6.000 χιλιόμετρα και

β. έχουν παρέλθει περισσότεροι από έξι μήνες από τη θέση τους σε πρώτη κυκλοφορία, δεν καταβάλλεται ΦΠΑ στην Ελλάδα, αλλά στη χώρα αγοράς του αυτοκινήτου.

Όταν ο εγκατεστημένος σε Κράτος Μέλος της Ε.Ε. πωλητής είναι ιδιώτης και για την πώληση συντάσσεται ιδιωτικό συμφωνητικό, απαιτείται η θεώρησή του από Ελληνική Προξενική Αρχή παρουσία του αγοραστή στο Κράτος-Μέλος της Ε.Ε που πραγματοποιείται η πώληση.

Για τα εισαγόμενα από τρίτες χώρες

Τα εισαγόμενα από τρίτες χώρες επιβατικά οχήματα επιβαρύνονται με ΦΠΑ, ο συντελεστής του οποίου είναι 24% επί της φορολογητέας αξίας. Βάση υπολογισμού του ΦΠΑ (φορολογητέα αξία) αποτελεί η δασμολογητέα αξία προσαυξημένη με το ποσό των δασμών, φόρων, τελών, εισφορών και δικαιωμάτων που οφείλονται εκτός του εσωτερικού της χώρας, και όσων εισπράττονται κατά την εισαγωγή υπέρ του Δημοσίου ή τρίτων (εκτός από το τέλος ταξινόμησης και τον ΦΠΑ) καθώς επίσης των παρεπομένων της εισαγωγής εξόδων, όπως τα έξοδα προμήθειας, μεσιτείας, τόκων, συσκευασίας, φόρτωσης, εκφόρτωσης, ασφάλισης και μεταφοράς μέχρι του πρώτου τόπου του προορισμού τους στο εσωτερικό της χώρας, εφόσον και κατά το μέρος που δεν έχουν συμπεριληφθεί στη δασμολογητέα αξία (άρ. 20 ν. 2859/2000 «Κύρωση Κώδικα ΦΠΑ»).

Επαναταξινόμηση

Επιβατικά αυτοκίνητα ιδιωτικής χρήσης, τα οποία είχαν ταξινομηθεί και κυκλοφορήσει στη χώρα, εφόσον μεταφέρονται ή αποστέλλονται σε άλλο κράτος – μέλος της Ευρωπαϊκής Ένωσης ή εξάγονται σε τρίτη χώρα και επαναφέρονται στην ημεδαπή μέσα σε διάστημα οκτώ (8) ετών από τη διαγραφή τους από τα μητρώα αυτοκινήτων του Υπουργείου Μεταφορών και Επικοινωνιών, με σκοπό να επαναταξινομηθούν και να τεθούν εκ νέου σε κυκλοφορία, απαλλάσσονται από το τέλος ταξινόμησης.

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ

1) Πρωτότυπη άδεια κυκλοφορίας του εν λόγω οχήματος στην ξένη χώρα

2) Βεβαίωση, η οποία εκδίδεται από την αρμόδια υπηρεσία Μεταφορών και Επικοινωνιών της Νομαρχιακής Αυτοδιοίκησης και από την οποία προκύπτει:

- η ημερομηνία ταξινόμησης και κυκλοφορίας στη χώρα μας, καθώς και ο αριθμός κυκλοφορίας του και

- η ημερομηνία διαγραφής αυτού από τα μητρώα αυτοκινήτων του Υπουργείου Μεταφορών και Επικοινωνιών,

- ο τύπος του κινητήρα, ο τύπος του καυσίμου, ο αριθμός πλαισίου και ο κυλινδρισμός του κινητήρα,

- το εργοστάσιο /η μάρκα και ο τύπος του οχήματος,

- τα στοιχεία κατόχου του οχήματος.

3) Αντίγραφο της άδειας κυκλοφορίας του οχήματος στη χώρα μας ή του πιστοποιητικού ταξινόμησης αυτού

4)Υπεύθυνη δήλωση του ενδιαφερομένου με την οποία θα δηλώνει τα στοιχεία ταυτότητας του αυτοκινήτου και τον αριθμό κυκλοφορίας του στη χώρα μας και στο εξωτερικό και ότι το παραλαμβανόμενο με τις διατάξεις της παραγράφου 6 του άρθρου 121 του ν.2960/2001, όπως ισχύει, όχημα, είναι το ίδιο αυτοκίνητο με εκείνο που είχε προηγούμενα ταξινομηθεί και κυκλοφορήσει στην ημεδαπή.

Επιβατικά αυτοκίνητα Δημόσιας Χρήσης (ΤΑΞΙ)

Για επιβατικά αυτοκίνητα που πληρούν εκ κατασκευής τις προδιαγραφές της Οδηγίας 94/12 ΕΚ ή μεταγενέστερης, ανεξάρτητα από το καύσιμο που χρησιμοποιούν, τα οποία προορίζονται να κυκλοφορήσουν ως δημοσίας χρήσης, καταβάλλεται το 13% του τέλους ταξινόμησης για τα όμοια, αντιρρυπαντικής τεχνολογίας επιβατικά αυτοκίνητα Ι.Χ..

Για επιβατικά αυτοκίνητα με προδιαγραφές της οδηγίας 91/441 ΕΟΚ και παλαιοτέρων ή συμβατικής τεχνολογίας καταβάλλεται το 50% του τέλους ταξινόμησης για όμοια αντιρρυπαντικής ή συμβατικής τεχνολογίας επιβατικά αυτοκίνητα Ι.Χ..

Παρατήρηση

Για τυχόν περιορισμούς στην ταξινόμηση επιβατικών αυτοκινήτων δημοσίας χρήσης, παρακαλούμε απευθυνθείτε στις κατά τόπους αρμόδιες υπηρεσίες του Υπουργείου Μεταφορών και Επικοινωνιών των Νομαρχιακών Αυτοδιοικήσεων.

Αποχαρακτηρισμός

Τα επιβατικά αυτοκίνητα δημοσίας χρήσης, εφόσον αποχαρακτηρίζονται και τίθενται σε κυκλοφορία ως ιδιωτικής χρήσης πριν παρέλθει πενταετία από τον τελωνισμό τους, υπόκεινται στην καταβολή της διαφοράς μεταξύ των μειωμένων φόρων που κατέβαλαν και εκείνων που ισχύουν κατά το χρόνο του τελωνισμού τους ως ιδιωτικής χρήσης και με βάση τα φορολογικά στοιχεία που διαμορφώνονται κατά τον ίδιο χρόνο. Μετά την παρέλευση πενταετίας από τον τελωνισμό τους, ως δημόσιας χρήσης δεν οφείλεται διαφορά τέλους, αλλά καταβάλλεται ποσό ίσο με τα ετήσια τέλη κυκλοφορίας που ισχύουν κατά το χρόνο ταξινόμησής τους ως ιδιωτικής χρήσης.

και στη συνέχεια 'Προσθήκη στην οθόνη αφετηρίας'

και στη συνέχεια 'Προσθήκη στην οθόνη αφετηρίας'